超2亿元销售收入“藏”进内账

——海南欧丽家公司隐匿未开票收入偷税被查处

近期,国家税务总局海南省税务局第一稽查局依法查处海南欧丽家实业有限公司及其分公司隐匿未开票收入偷税案件。经查,该公司通过个人账户收取销售款、设置内外两套账等方式隐匿未开票收入、进行虚假纳税申报,少缴企业所得税、增值税等税费共计1256.98万元。海南省税务局第一稽查局依法对海南欧丽家实业有限公司及其分公司追缴税费款、加收滞纳金并处罚款,共计约2900万元。

千万保底销售协议与百万申报数据“反差”牵出线索

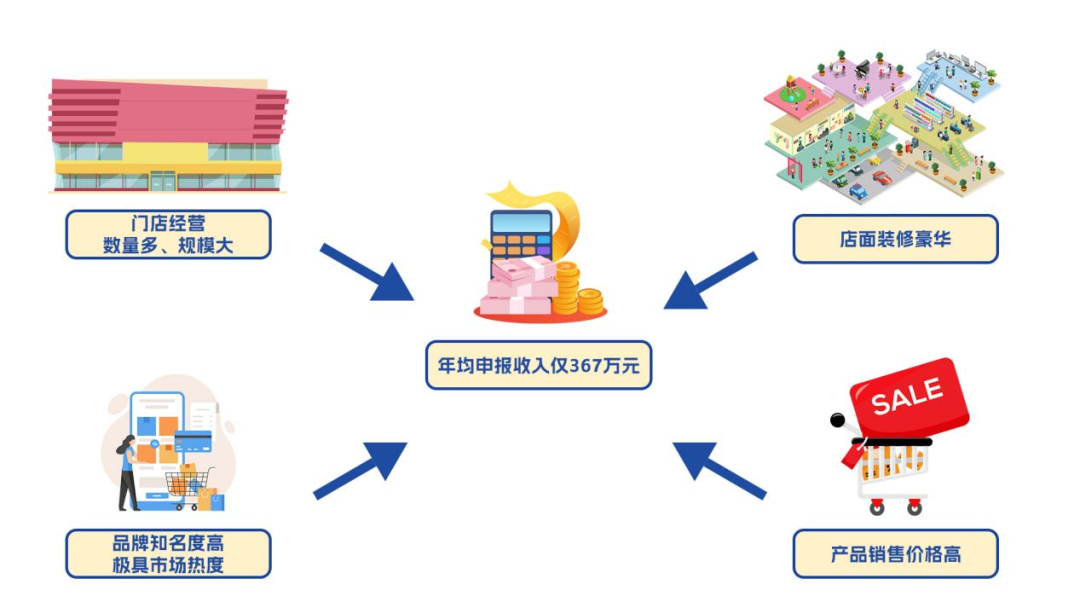

海南省税务局第一稽查局接到举报,称张劲松作为某知名家居集团海口区域品牌衣柜独家经销商,与集团签订了年保底1800万元的销售协议,其名下公司向税务部门隐瞒了真实的销售收入,存在偷逃税款的行为。

检查人员迅速调取张劲松名下的欧丽家公司及其分公司的申报数据,发现自成立以来,两家公司年均申报销售收入合计仅为367万元,与举报中所称品牌代理协议约定的保底销售额相差近5倍。

举报内容是否属实?其真实销售状况到底如何呢?

带着这些疑问,检查人员深入海口各大家居市场实地走访,发现该品牌衣柜有多个门店,均在核心位置,店面装潢高端大气,产品售价显著高于同类品牌,店内订单不断。检查人员认为,欧丽家公司及其分公司申报数据与区域市场的销售热度、品牌经营规模等明显不匹配,初步判断该公司存在隐匿未开票收入、偷逃税款的嫌疑。

走访过程中,一个细节引起了检查人员的注意。各门店挂牌的营业执照,仅有一家为欧丽家分公司,其余均为个体工商户牌照,且负责人并非张劲松。但根据集团总部反馈,该品牌家居衣柜在海口地区的经销业务均由张劲松以个人名义负责。

检查人员不禁疑惑:海口的某品牌衣柜各门店与张劲松究竟存在何种关系?

设“两套账”隐匿未开票收入的“真假戏”

为查明事实真相,检查人员又多次对各门店进行走访摸排,在某建材城三楼找到了不对外营业的某品牌衣柜运营部,并经现场工作人员确认,此处为欧丽家公司实际办公场所。

随后,检查人员依法对运营部的财务电脑进行检查,发现财务软件中电子账套无法打开。公司会计辩称,因电脑硬盘损坏,不能提供电子账,但可以提供文件柜中存放的纸质账簿凭证资料。

看着柜中少量的资料,检查人员心生疑惑,仔细查找后,在一个隔间里发现大量纸箱和文件盒。经现场开箱查看,纸箱中装的是欧丽家公司的凭证资料,文件盒里装满了该品牌衣柜销售合同。检查人员依法当场调取上述资料,并通过技术手段获取相关电子账套。

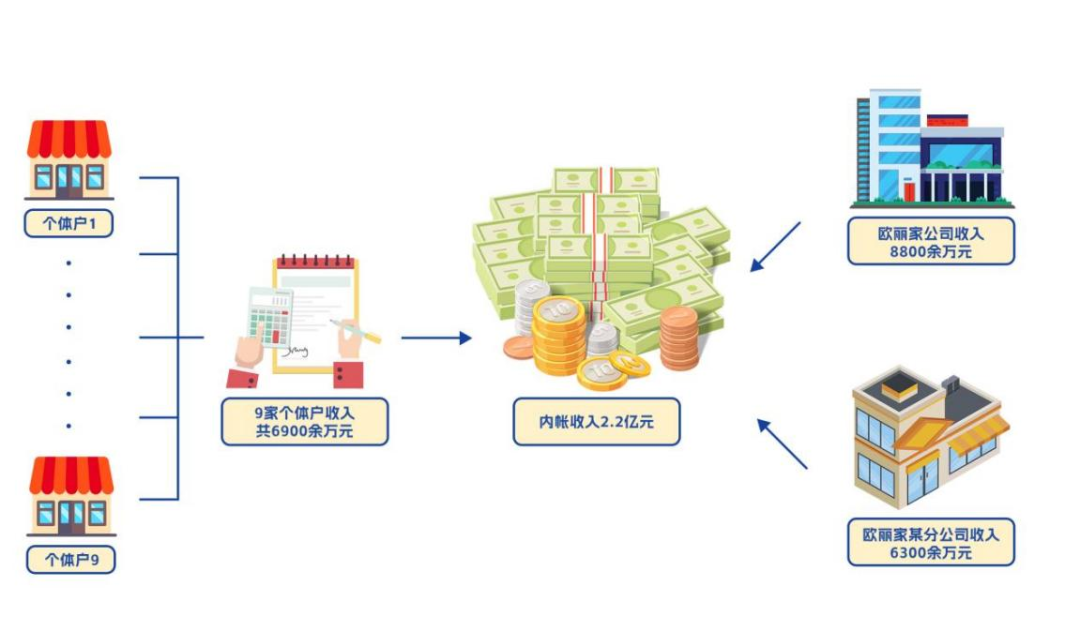

检查人员经查阅对比后发现,欧丽家公司设置了内外两套账。外账记录的收入与申报数据相同,而在内账上赫然记录着包含欧丽家公司在内的11家公司及个体户总金额超2亿元的销售数据,与申报数据差别巨大。

在证据面前,公司财务人员承认,内账记载的才是真实的销售收入数据,涉及的11家公司及个体户均为张劲松以自己、亲属及关系人的身份陆续设立。

以个人账户收款企图逃避税收监管

案件办理过程中,检查人员发现,近年来欧丽家公司及其分公司的对公账户收款合计仅有1500余万元,这与内账记录的超2亿元销售收入差异巨大。还有上亿元的货款到哪里去了?

为摸清资金流情况,检查人员依法调取张劲松的银行资金流水并梳理分析,发现其个人银行账户近年来有大量资金入账,累计金额高达1.52亿元。同时,检查人员发现,各门店银联POS机收款账户、收款二维码绑定的均为张劲松个人银行账户。

根据已掌握的证据,检查人员分别对各门店负责人、公司财务人员展开询问调查。同时,为了让相关人员更好地认识到问题所在,检查人员对有关法律规定及政策进行耐心讲解。

在询问过程中,门店负责人承认,由于客户多为个人消费者,通常不要发票,即便有少量客户要求开票,公司也会通过送礼品、给折扣等方式避免开票,以此躲避税务部门监管,自认为税务部门不会发现。另外,公司财务人员坦言,自己在老板和股东授意下,只将少量的开票收入计入欧丽家公司及其分公司的外账并申报,通过隐匿未开票收入使该公司违规享受小规模纳税人税费优惠政策。

铁证之下终受罚 偷税难逃法律严惩

在大量事实证据面前,张劲松不得不承认其实控的欧丽家公司及其分公司通过不开票、隐匿销售收入,进行虚假纳税申报的违法事实。

根据《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

海南省税务局第一稽查局依据法律规定,对欧丽家公司及其分公司的违法行为,作出追缴税费款、加收滞纳金并处罚款的决定。

千万利润却“账面亏损”个人账户成“秘密金库”

——还原重庆多笠原食品有限公司隐匿未开票收入偷税真相

近期,国家税务总局重庆市税务局第一稽查局依法查处重庆多笠原食品有限公司隐匿未开票收入偷税案件。经查,该公司通过个人账户收取销售款、设置内外两套账等方式隐匿未开票收入、进行虚假纳税申报,少缴企业所得税、增值税等税费共计699.07万元。针对其违法行为,国家税务总局重庆市税务局第一稽查局依法对重庆多笠原食品有限公司追缴税费款、加收滞纳金并处罚款,共计约1400万元。

百人工厂藏猫腻 巨额收入疑似“缩水”申报

前期,国家税务总局重庆市税务局第一稽查局接到举报,称重庆多笠原食品有限公司年收入数千万元,在职员工100余人,税收申报却长年“亏损”,基本没有缴纳多少税款,具有偷逃税款嫌疑。

收到举报线索后,检查人员第一时间调取了该公司申报数据,发现该公司申报的在职员工人数仅10余人、年销售收入不足百万元,这与举报信提及的经营规模相差悬殊。究竟是举报不实,还是公司另有隐情?检查人员决定对该公司进行实地核查。

在现场,检查人员发现公司生产车间内100余名工人忙碌作业,一旁还有个面积达300平方米、储存着数十吨原材料的冻库。短短一小时内,数辆核载十几吨的重型货车满载货物驶出公司大门。

通过现场核查,检查人员确认了该公司的员工、场地、销售等情况与举报内容基本相符,存在隐匿未开票收入、偷逃税款的嫌疑,依照法定程序,国家税务总局重庆市税务局第一稽查局对该公司进行立案调查。

真假账本上演“罗生门” 个人账户现端倪

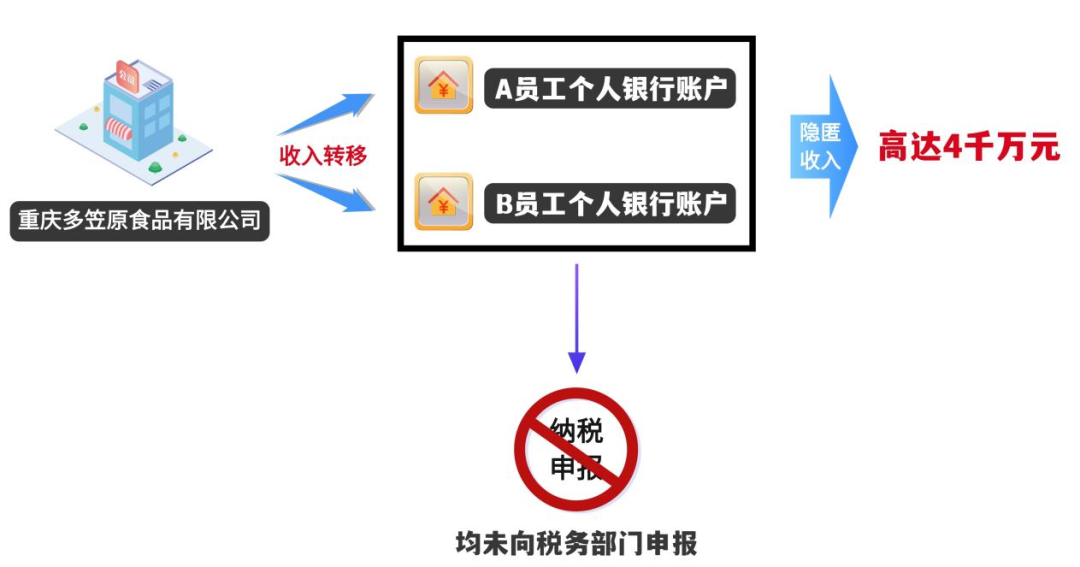

为弄清事实真相,检查人员依法检查公司财务人员电脑,发现有内外两套电子账簿:外账记录的收入与申报数据相同,而内账记录的经营情况与举报线索提及的规模特征基本一致。同时,仓库管理人员电脑里的销售明细台账详细记录了超4千万元的货品销售数据,超过纳税申报收入的40倍,与内账高度吻合。

面对证据,公司负责人称内账都是虚增的销售数据,只是为了营造公司经营良好的假象,以此提升市场竞争力。但上百页的销售明细台账中,每笔销售记录均涵盖生产日期、销售日期、商品名称、交易对象、运输方式等关键信息,如此精细的虚构似乎不合常理。

为了查清公司真实的销售数据,检查人员通过询问上下游客户、物流运输公司,逐一核实数万条销售记录,多方证实每一笔销售明细确为真实业务。但银行资金流水显示重庆多笠原食品有限公司的对公账户收款合计仅有数十万元,那还有上千万元的资金去哪里了?

检查人员锁定举报线索中给出的4个公司员工银行账户,依法调取银行资金流水并深入分析,发现其中有2个银行账户近年来累计入账高达4千万元,且未向税务部门申报。经核对,这笔钱与公司销售明细台账、内账记录的资金收支基本一一对应,形成了完整证据链条,隐匿未开票收入的真相被揭开。

机关算尽一场空 法律制裁终难逃

在大量事实证据面前,公司负责人最终承认用私人账户收取货款、隐匿未开票收入未依法申报纳税的违法事实。

根据《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对重庆多笠原食品有限公司的税收违法行为,国家税务总局重庆市税务局第一稽查局依据法律规定,对该涉案公司的违法行为作出追缴税费款、加收滞纳金并处罚款的处理处罚决定。

“明星”物业暗藏的税收算计

——揭开怀化泰和物业服务有限公司隐匿未开票收入偷税真相

近期,国家税务总局怀化市税务局稽查局依法查处怀化泰和物业服务有限公司隐匿未开票收入偷税案件。经查,该公司利用个人账户收取公司收入,以不开票、不入账的方式,隐匿物业管理费、车位租赁费、装修管理费等收入,少缴企业所得税、增值税等税费共计196.58万元。针对其违法行为,怀化市税务局稽查局依法作出追缴税费款、加收滞纳金并处罚款,共计393.04万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

推诿搪塞不开票 “明星”物业遭涉税举报

在怀化市鹤城区,泰和物业服务有限公司服务的3个小区规模较大,且毗邻当地重点中小学,位处黄金地段,入住率高,该公司也因此成为当地“明星”物业。

然而,“明星”物业在居民缴纳物业管理费、车位租赁费等费用后,却基本不主动开具发票。面对主动索要发票的业主,该公司工作人员也常以“税控系统升级”“财务人员有事外出”等话术进行推脱。

时间一长,部分小区居民深感不满,质疑物业公司不愿开票、故意拖延,很可能存在偷税漏税行为,相关人员收集证据后实名向税务部门举报。

多次推脱不开发票是事出有因?还是故意搪塞不开发票隐匿收入?根据举报线索,税务人员对该公司的税收申报数据进行深入分析,发现其申报的增值税和企业所得税等税收入库数额较少,与其所承接的3个小区物业服务规模和收益明显不符,显然存在异常。在初步核查、系统分析的基础上,怀化市税务局稽查局依法对该公司立案调查。

“公账私存”隐匿未开票收入 账实不符露出马脚

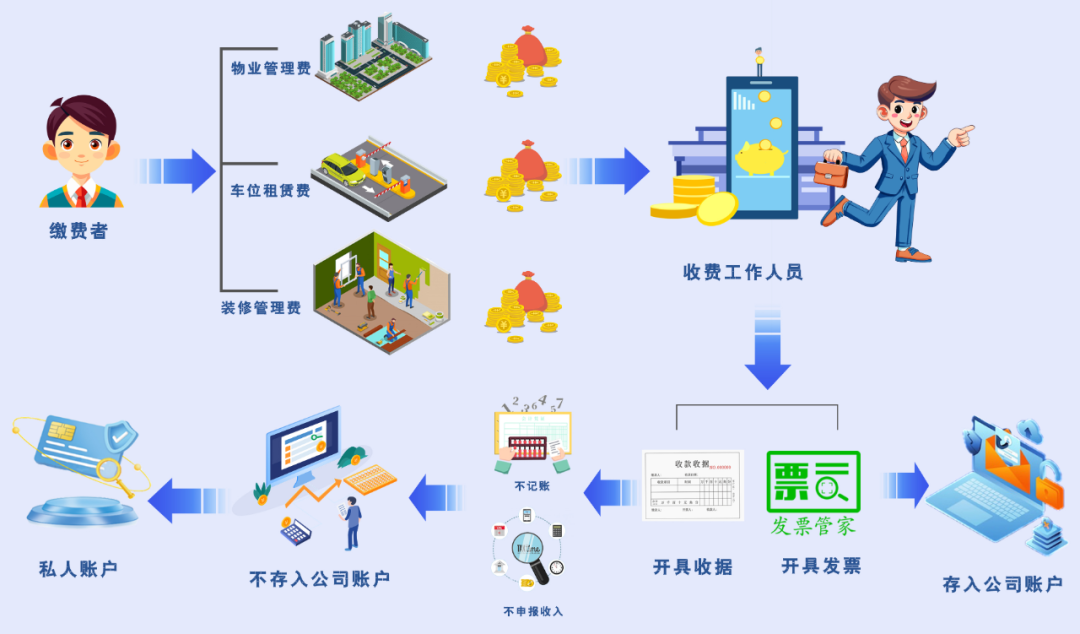

办案中,税务检查人员依法调取该公司账簿凭证、收费清册、报表及合同等资料,根据交房面积、物业管理费收取标准测算出应收物业管理费,并将其与公司银行账户收入流水记录及税收申报数据进行分析比对,发现该公司申报的物业管理费收入与测算金额相差600余万元。但该公司财务负责人辩称公司所有的收入都已入账,却无法提供佐证资料、自圆其说。

检查人员顺藤摸瓜,责成该公司提供各小区详细收费明细清册等资料,并逐笔核对该公司银行账户资金流向,发现该公司有多笔未开具发票的物业管理费、车位租赁费、装修管理费等,根本没有进入公司的银行账户。

为查实该公司“不翼而飞”的收入,税务检查人员走访了部分已缴费且公司未登记入账的居民,查看了其收款收据或缴费流水,证实了该公司确有收入未依法入账的事实。同时,依法调取物业收费人员个人账户,并结合举报线索的指向,发现该公司副总经理的个人银行账户流水异常,每个月都有多笔现金存入,且有零头,明显不符合其正常的收入水平,也不符合个人之间拆借整数资金的习惯。

在掌握初步证据后,税务检查人员依法询问了该公司副总经理。刚开始,其并不承认个人银行账户大量资金存入是公司收入,坚称是其个人正当资金流水,但又无法提供相关证据证明。经税务检查人员说理式执法,耐心开展政策辅导,最终其如实提供了相关情况。

据其交代,起初,个人在银行开卡是自己用,后来应公司要求被用于存放公司的一些收费项目,银行卡虽然是在自己身上,但公司收费员会将未开具发票部分代收的物业管理费、车位租赁费、装修管理费等存入到这个个人账户,用于公司日常列支,而没有存入公司账户。

至此,怀化泰和物业服务有限公司利用个人账户收取不开票收入,逃避缴纳税款的案情基本查清。

投机取巧不可取 “聪明”反被聪明误

在掌握充分证据的基础上,税务检查人员依法对该公司法人代表周伯成进行了询问。面对完整的证据链条,周伯成最终承认了税收违法事实,表示自己不该自作聪明、心存侥幸,把公司收入隐藏到私人账户中逃避缴纳国家税款,并承诺今后将严格遵守法律法规、合规经营、诚信纳税。

怀化市税务局稽查局根据检查情况,对该公司的真实收入进行了查核,该公司累计隐匿收入1366.99万元,少缴税费196.58万元。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对怀化泰和物业服务有限公司的税收违法行为,怀化市税务局稽查局依法将其定性为偷税,追缴税费款、加收滞纳金并处罚款。